Exclusivo: como o Banco Master tentou exportar para os EUA o mesmo modelo que arruinou servidores brasileiros e aposentados do INSS

Banco Master financiava a operação americana, mas negava ser dono dela. Enquanto isso, liquidante do Master busca nos EUA ativos ligados a Vorcaro e estruturas suspeitas de ocultar patrimônio.

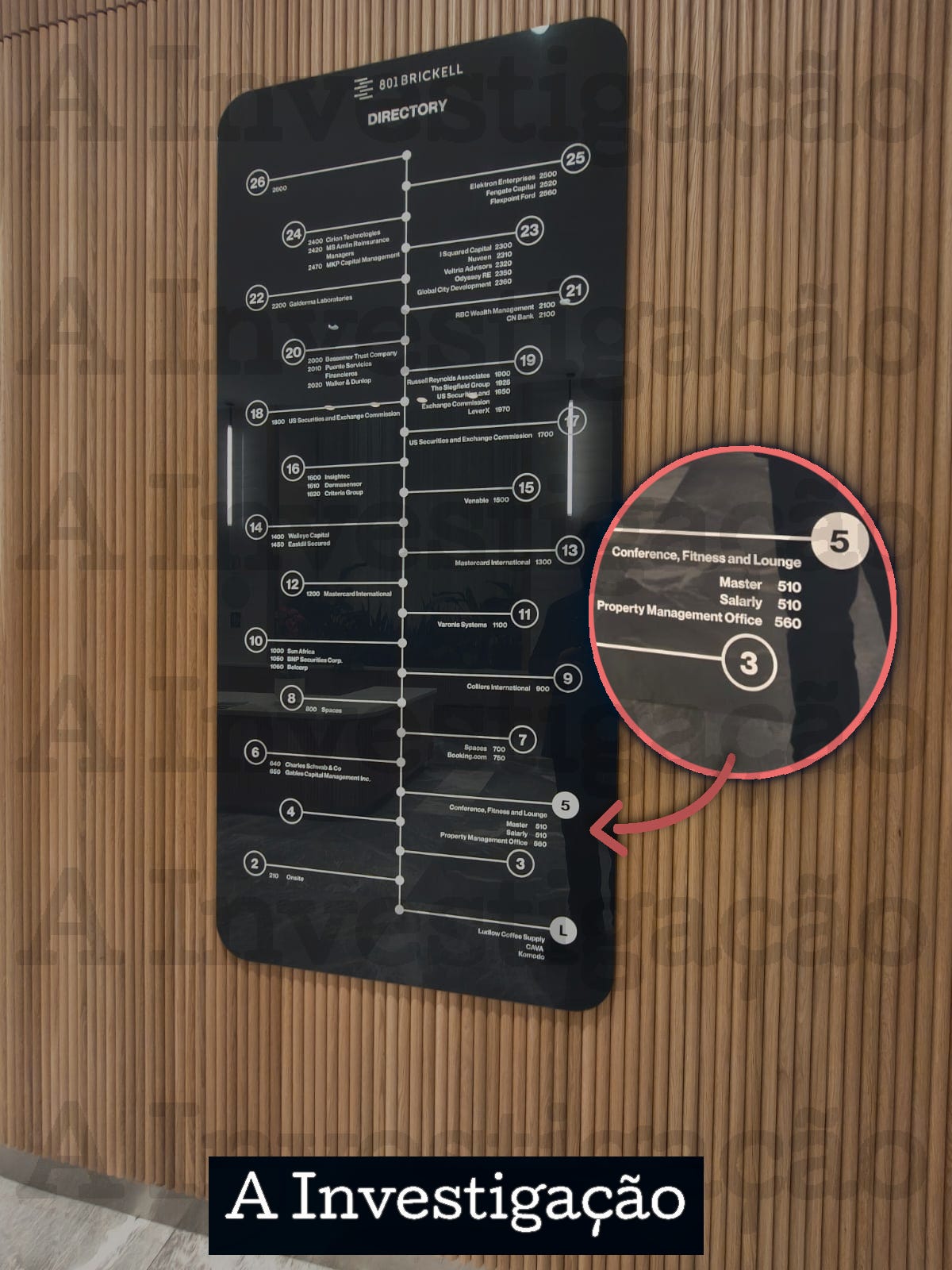

Em 21 de março de 2026, A Investigação esteve no edifício Brickell City Centre Tower, um dos endereços mais disputados de Miami por empresas financeiras. No mesmo prédio funcionam escritórios da Mastercard, da Booking e da Charles Schwab, uma das maiores corretoras de investimentos dos Estados Unidos.

O destino era a Suite 510, endereço registrado em documentos corporativos da Flórida por empresas ligadas ao Banco Master. Na portaria, a placa confirmava que estávamos no lugar certo: o nome do Master aparecia ao lado de uma empresa chamada Salarly. Ao acessar o quinto andar, porém, encontramos outra informação. A sala continuava ocupada, mas o nome na porta já não era o do Master. Era o de uma empresa chamada Altura.

A troca de placa poderia parecer apenas uma mudança administrativa. Não era. A apuração mostrou que Salarly e Altura faziam parte do mesmo ecossistema americano ligado a Daniel Vorcaro. O banco entrou em colapso no Brasil, mas sua estrutura nos Estados Unidos não desapareceu. Mudou de nome, de fachada e de apresentação pública.

A Justiça americana e a Justiça brasileira chegaram ao mesmo universo por outros caminhos. Em 29 de janeiro de 2026, o liquidante do Banco Master, atuando em nome do Banco Central brasileiro, protocolou um pedido no Tribunal de Falências do Distrito Sul da Flórida para intimar 22 entidades — galerias de arte, casas de leilão, corretores imobiliários, empresas de aviação executiva e bancos americanos — em busca de ativos ligados a Vorcaro nos Estados Unidos.

Em abril, o juiz Scott M. Grossman ampliou o pacote para 39 intimações. A defesa do banqueiro chamou a operação de “fishing expedition” — pescaria probatória — e pediu que a Justiça suspendesse as ordens. Grossman rejeitou a maior parte dos pedidos. Decidiu que a regra 2004 do código americano de falências permite, exatamente, esse tipo de busca.

Esta reportagem reconstitui como o Banco Master construiu sua operação nos Estados Unidos, quem aparecia nos documentos, como a estrutura foi financiada e por que o colapso brasileiro interrompeu um plano que mirava trabalhadores americanos.

A Suite 510

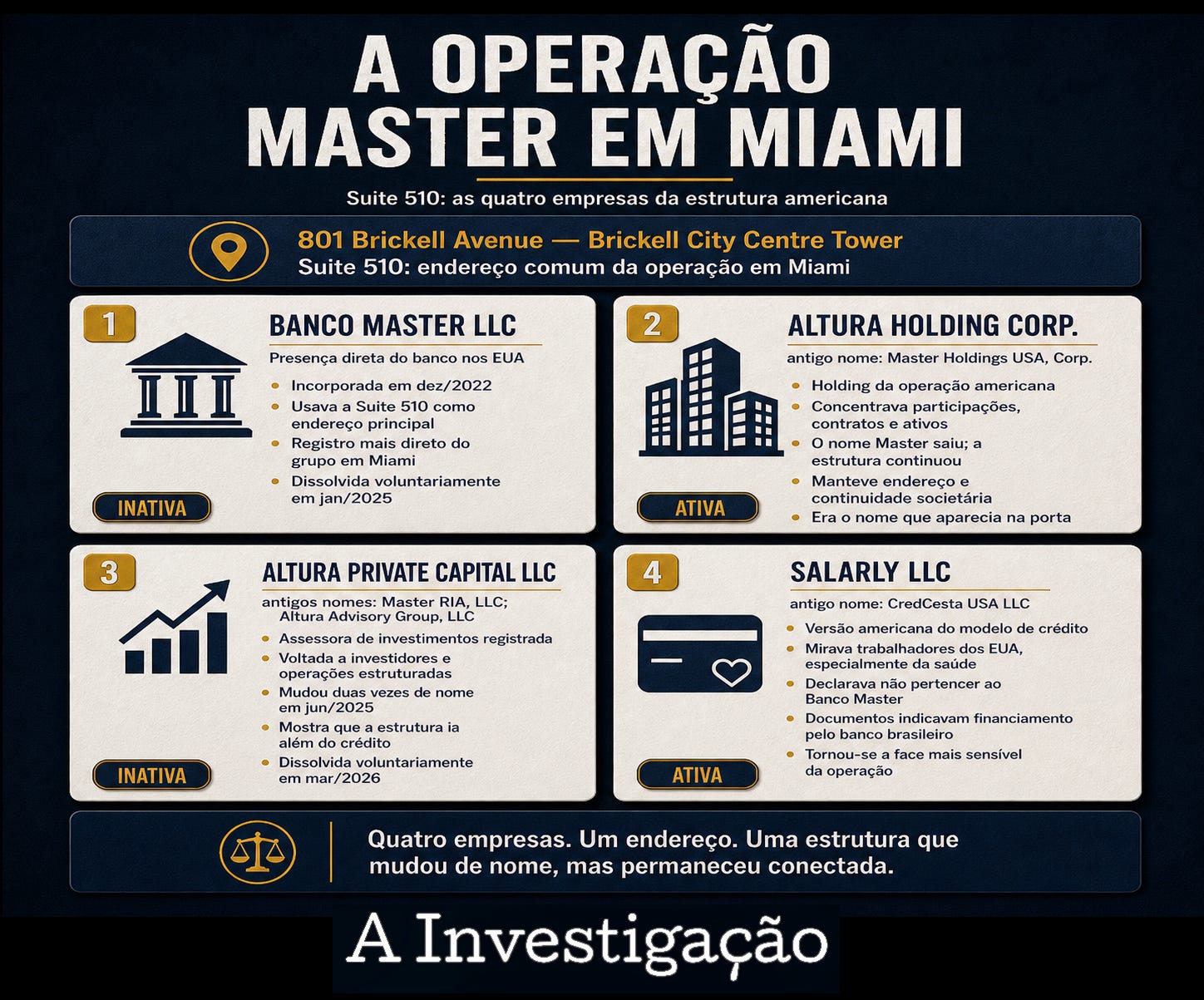

Nos registros corporativos da Flórida, a Suite 510 aparece como endereço comum dessas quatro entidades. Uma usava a sala para representar diretamente o Banco Master nos Estados Unidos. Outra funcionava como holding, reunindo participações e contratos. Uma terceira operava como assessora de investimentos registrada, autorizada a captar e gerir recursos. A quarta era a base americana do modelo de crédito consignado que começara na Bahia e mais tarde se apresentaria ao público como Salarly. Juntas, essas quatro peças explicam o que o grupo Master fazia — e pretendia fazer — a partir do quinto andar do 801 Brickell Avenue.

Assine ou faça uma doação direta:

Pix: ainvestigacao.com@gmail.com

Zelle: davidagape@proton.me

A primeira era a Banco Master LLC, incorporada em dezembro de 2022. Era o registro mais direto do banco em solo americano: trazia o nome Master na razão social e usava a Suite 510 como endereço principal. A empresa permaneceu ativa por pouco mais de dois anos e foi dissolvida voluntariamente em janeiro de 2025.

A segunda era a Master Holdings USA, Corp., criada meses depois pelo grupo. Essa era a camada corporativa da operação — uma holding, estrutura usada para concentrar participações, contratos e ativos. Em setembro de 2025, a holding chegou a ser dissolvida administrativamente pelo estado da Flórida por falta de relatório anual. Seis dias depois, foi reativada. Nesse mesmo período, passou por duas mudanças de nome em menos de duas semanas: em 21 de março de 2025 tornou-se Altura Holdings Corp, descartando o "Master". Em 4 de abril de 2025, mudou o nome para Altura Holding Corp — dois nomes em catorze dias, sem nunca parar de operar. Quando A Investigação chegou ao quinto andar do 801 Brickell Avenue, era Altura o nome que aparecia na porta. A empresa permanece ativa até hoje

A terceira peça era a Altura Private Capital LLC. Os registros mostram que a empresa aparecia como assessora de investimento. O Master não criou em Miami apenas uma empresa de crédito: também montou uma estrutura autorizada a captar recursos de investidores, gerir carteiras e estruturar patrimônios nos Estados Unidos.

A trajetória de nomes da empresa resume o que aconteceu com toda a estrutura:

constituída em dezembro de 2023 como Master RIA, LLC,

foi renomeada em 13 de junho de 2025 para Altura Advisory Group, LLC — eliminando o Master do nome.

Cinco dias depois, em 18 de junho, foi renomeada novamente para Altura Private Capital LLC — descartando também o “Advisory Group”.

Dois nomes em cinco dias, no mesmo mês em que o CADE aprovava a venda do Banco Master ao BRB. A empresa foi dissolvida voluntariamente em 6 de março de 2026, dois dias após a segunda prisão de Daniel Vorcaro na Operação Compliance Zero. No LinkedIn, o perfil da Altura Private Capital declara integrar o grupo Altura Holding.

O modelo que nasceu na Bahia

A quarta peça era a CredCesta USA LLC. O nome deixava pouca margem para dúvida. Era a versão americana da CredCesta, operação de crédito vinculada ao desconto automático em folha que ajudou a impulsionar o Banco Master no Brasil — nasceu dentro de um supermercado estatal baiano, transformou-se no mecanismo que financiou a ascensão do banco e passou a descontar automaticamente da folha de pagamento de servidores públicos parcelas de um crédito rotativo com juros de até 100% ao ano. Depois, expandiu seus tentáculos para o INSS, que reúne 39 milhões de aposentados e pensionistas, e deixou no rastro 338 mil contratos irregulares. Era esse modelo que o Master tentava implantar em Miami, agora com nova identidade.

No final de 2024, a CredCesta USA passou a operar como Salarly LLC. A empresa passou a mirar trabalhadores da saúde nos Estados Unidos, com licenças declaradas no Texas, Missouri e Utah. Seguia ativa em março de 2026, com site funcionando e links de aplicação disponíveis. Não havia menção ao Banco Master, à CredCesta brasileira, à liquidação da instituição no Brasil ou ao fato de que a estrutura havia sido financiada por um banco que entraria em colapso.

Em 27 de novembro de 2024, enquanto o Banco Central já monitorava o banco com preocupação crescente, a Salarly enviou uma carta ao secretário-geral das Nações Unidas. No documento, a empresa se comprometia com os dez princípios de responsabilidade corporativa do Pacto Global da ONU — direitos humanos, padrões trabalhistas, meio ambiente e, ironicamente, combate à corrupção.

Antes de virar Salarly em Miami, o CredCesta foi o ativo que ajudou a transformar o Banco Master. A Investigação já detalhou essa origem em 19 de março de 2026, em parceria com a jornalista Pâmela Costa: um modelo de crédito consignado criado em governos petistas na Bahia, que se expandiu, capturou estruturas públicas e terminou associado a um rombo bilionário.

O CredCesta nasceu dentro da estatal baiana Ebal, não como um simples cartão de supermercado, mas como um cartão atrelado à folha de pagamento dos servidores estaduais — um ativo que, ao ser privatizado, valia mais do que as lojas físicas. Em 2018, a Ebal foi vendida a uma empresa recém-criada, com capital social de R$ 500 e sem histórico operacional; o que estava em disputa não era a rede Cesta do Povo, mas a base de servidores “embarcada” no cartão. Logo depois, o governo Rui Costa ampliou a margem consignável até 75% da renda, passou a distribuir os cartões automaticamente a ativos e inativos, e em 2022 proibiu a portabilidade dos consignados, na prática trancando os clientes no CredCesta.

Em 2020, essa carteira migrou para o Banco Master: Augusto Lima tornou-se sócio de Daniel Vorcaro e assumiu a presidência executiva do banco; o CredCesta virou a base do varejo da instituição e chegou a representar quase 100% da carteira de crédito ao consumidor, antes de recuar para algo em torno de 80% com o crescimento do Will Bank. A partir da Bahia, o modelo foi replicado em dezenas de estados e municípios, sempre com a mesma lógica: convênios com entes públicos, desconto em folha, baixa inadimplência aparente e crédito rotativo caro vendido como solução financeira.

O passo seguinte foi o INSS, que levou o modelo para aposentados e pensionistas e ampliou a escala do problema. Em abril de 2025, a Operação Sem Desconto da Polícia Federal identificou irregularidades em 338 mil contratos, com relatos de descontos em benefícios sem contratação reconhecida, suspeitas de assinaturas falsificadas, uso indevido de CPFs e autorizações geradas sem consentimento.

Em 30 de abril de 2026, tanto a Salarly quanto a Altura Holding mudaram de andar dentro do mesmo prédio — do 801 Brickell, Suite 510 para o 801 Brickell, Suite 800. O novo endereço era o da operadora de coworking Spaces One Brickell. Eles subiram de andar, mas a mudança tinha cara de redução de estrutura: saíram da Suite 510 e passaram a usar um espaço compartilhado, com planos de endereço comercial que começam na faixa de US$ 200 a US$ 300 por mês, especialmente nos modelos de endereço virtual.

Essa mudança é importante porque mostra o movimento da operação americana depois do colapso do Master no Brasil. A Salarly continuou ativa. A Altura Holding também. Mas as duas passaram a operar, ao menos formalmente, a partir de um coworking no mesmo edifício.

Assine ou faça uma doação direta:

Pix: ainvestigacao.com@gmail.com

Zelle: davidagape@proton.me

A contradição declarada aos reguladores

Dezoito meses antes de as acusações de fraude se tornarem públicas no Brasil, executivos da CredCesta USA depositaram junto ao Office of Financial Regulation da Flórida documentos descrevendo seus planos de expansão americanos. A Bloomberg News, que teve acesso aos registros, revelou em fevereiro de 2026 que os documentos previam um plano de investimento de US$ 20 milhões ao longo de cinco anos — aproximadamente R$ 110 milhões na cotação da época — destinados a equipes de vendas, lobistas e despesas de marketing.

A fonte do financiamento declarada: aportes de capital do Banco Master no Brasil, por meio de uma nota conversível detida pelo banco na controladora da Salarly. Na mesma documentação, os executivos da empresa afirmaram aos reguladores americanos: “Salarly não é propriedade do Banco Master.”

A contradição é estrutural. Uma nota conversível é um instrumento financeiro de dívida que pode ser convertido em participação acionária sob determinadas condições — frequentemente, quando o credor decide exercer essa opção. Manter a nota na controladora, e não na própria Salarly, criava uma camada formal de distância. Declarar que a empresa “não pertencia” ao banco, ao mesmo tempo em que se admitia que o banco era a fonte dos aportes e detinha o instrumento de conversão na holding, era uma engenharia jurídica que separava controle econômico de propriedade declarada.

Esse padrão — controle real, propriedade formal terceirizada — caracterizou toda a expansão do grupo Master no Brasil. No leilão da Ebal em 2018, a empresa compradora tinha capital social de R$ 500, representante espanhol e nenhuma história operacional, mas Augusto Lima orbitava o negócio e capturou o ativo que importava. Na compra do Banco Máxima em 2019, um laudo avaliou um imóvel de garantia em R$ 57 milhões quando seu valor real era R$ 2,5 milhões. Em Miami, o banco não aparecia como proprietário da Salarly, mas financiava a operação, detinha nota conversível na holding e era a fonte declarada dos recursos.

Leia mais:

As digitais de Lula e do PT nos escândalos do INSS e Banco Master

A implosão do Banco Master virou um jogo de empurra em Brasília. Desde que Daniel Vorcaro foi preso e a extensão do rombo veio à tona, apoiadores do governo Lula repetem na CPMI do INSS o apelido “BolsoMaster”, como se a história começasse em 2019, com a autorização dada pelo Banco Central para a compra do Banco Máxima. Não começa. Essa é só a fase em q…

Exclusivo: localizamos Martha Graeff, ex-namorada de Daniel Vorcaro, em Miami. Carro utilizado expõe ligação com cobertura de luxo

Quarta-feira, 26 de março de 2026, 15h. Call me Gaby, restaurante em Miami Beach. Martha Graeff, 40 anos, ex-namorada de Daniel Vorcaro e peça-chave nas investigações sobre o Banco Master, almoçava tranquilamente acompanhada do pai, Tomas Graeff, e de uma mulher identificada como sendo sua madrasta Marcia. Cabelo solto, roupas casuais, conversando normalmente. O restaurante fica a cerca de 15 minutos da residência do ex-companheiro de Martha, o ex-jogador da NBA Rony Seikaly, na Lake Avenue, em Miami Beach.

A caça aos ativos do Master

Em 18 de novembro de 2025, Daniel Vorcaro foi preso ao tentar embarcar para Dubai no Aeroporto de Guarulhos. Horas antes, o Banco Central havia decretado a liquidação extrajudicial do Banco Master. O rombo na instituição é estimado em mais de R$ 50 bilhões — montante que pode tornar o caso a maior fraude bancária da história do Brasil. O Master foi liquidado. A operação americana, não. E foi essa lacuna que o liquidante do banco — a EFB Regimes Especiais, atuando sob mandato do Banco Central — começou a explorar judicialmente nos Estados Unidos.