Enquanto isenta empresas chinesas bilionárias, governo do Piauí cobra ICMS de consumidor com placa solar

Entre 2023 e 2025, usinas controladas por uma estatal chinesa e por um conglomerado espanhol acumularam quase R$ 390 milhões em diferimentos de ICMS no Piauí, alguns deles válidos até 2032

Em 30 de janeiro de 2026, o ministro Alexandre de Moraes, na presidência em exercício do Supremo Tribunal Federal (STF), autorizou o governo do Piauí a continuar cobrando ICMS de famílias que instalaram painéis solares em casa. A decisão acolheu um pedido de Suspensão de Tutela Provisória apresentado pelo Estado, derrubou o acórdão do TJ-PI que havia barrado a cobrança e suspendeu todas as decisões posteriores baseadas no mesmo entendimento, até o julgamento final da matéria.

Em dezembro de 2025, a Procuradoria-Geral do Estado (PGE) havia alegado ao Supremo que a suspensão da cobrança causaria grave lesão à economia pública. Segundo a PGE, a perda de arrecadação ficou em R$ 31 milhões só em 2025, num ritmo que a Procuradoria estimava em R$ 3 milhões por mês às vésperas da decisão de Moraes. Ao somar a esse valor os autos de infração que o estado alega não ter conseguido lançar durante a vigência da liminar, a PGE chegou ao total de R$ 175 milhões apresentado ao STF — um número que mistura perda de arrecadação corrente com multas hipotéticas, e que não foi discriminado publicamente item a item. A Procuradoria-Geral da República se manifestou contra o pedido do Piauí. Ainda assim, Moraes manteve a cobrança em vigor.

Mas o mesmo governo que correu ao STF para preservar a arrecadação sobre pequenos geradores concedia, no mesmo período, quase R$ 390 milhões em diferimentos de ICMS a grandes usinas de energia entre 2023 e 2025. Os benefícios alcançam empresas ligadas à SPIC Brasil, braço brasileiro da State Power Investment Corporation Limited, estatal chinesa de energia; ao Grupo Equatorial; e à Cobra IS, empresa de origem espanhola hoje controlada pela francesa VINCI, um dos maiores conglomerados europeus de infraestrutura e energia. Parte desses benefícios vale até 2032.

É esse contraste — mão pesada contra quem instalou placa solar no próprio telhado, mão leve com grandes grupos econômicos — que esta reportagem documenta a partir de dados públicos da Secretaria da Fazenda do Piauí. O estado nega que a cobrança recaia sobre a geração de energia solar, mas o resultado prático, para quem paga, é o mesmo: rigor arrecadatório de um lado, benefício fiscal milionário do outro.

A palavra que evita dizer isenção

Diferimento é uma daquelas palavras que a linguagem tributária usa para evitar dizer isenção. Na prática dá quase no mesmo. O imposto não é cancelado, mas seu pagamento é empurrado para uma etapa da cadeia produtiva que, em geral, nunca chega a se realizar. É um imposto com data de vencimento que simplesmente não vence. Especialistas em direito tributário consultados por esta reportagem resumem o mecanismo numa frase só, sem cerimônia: o diferimento é uma isenção de fato, e a diferença entre as duas coisas é apenas de nome.

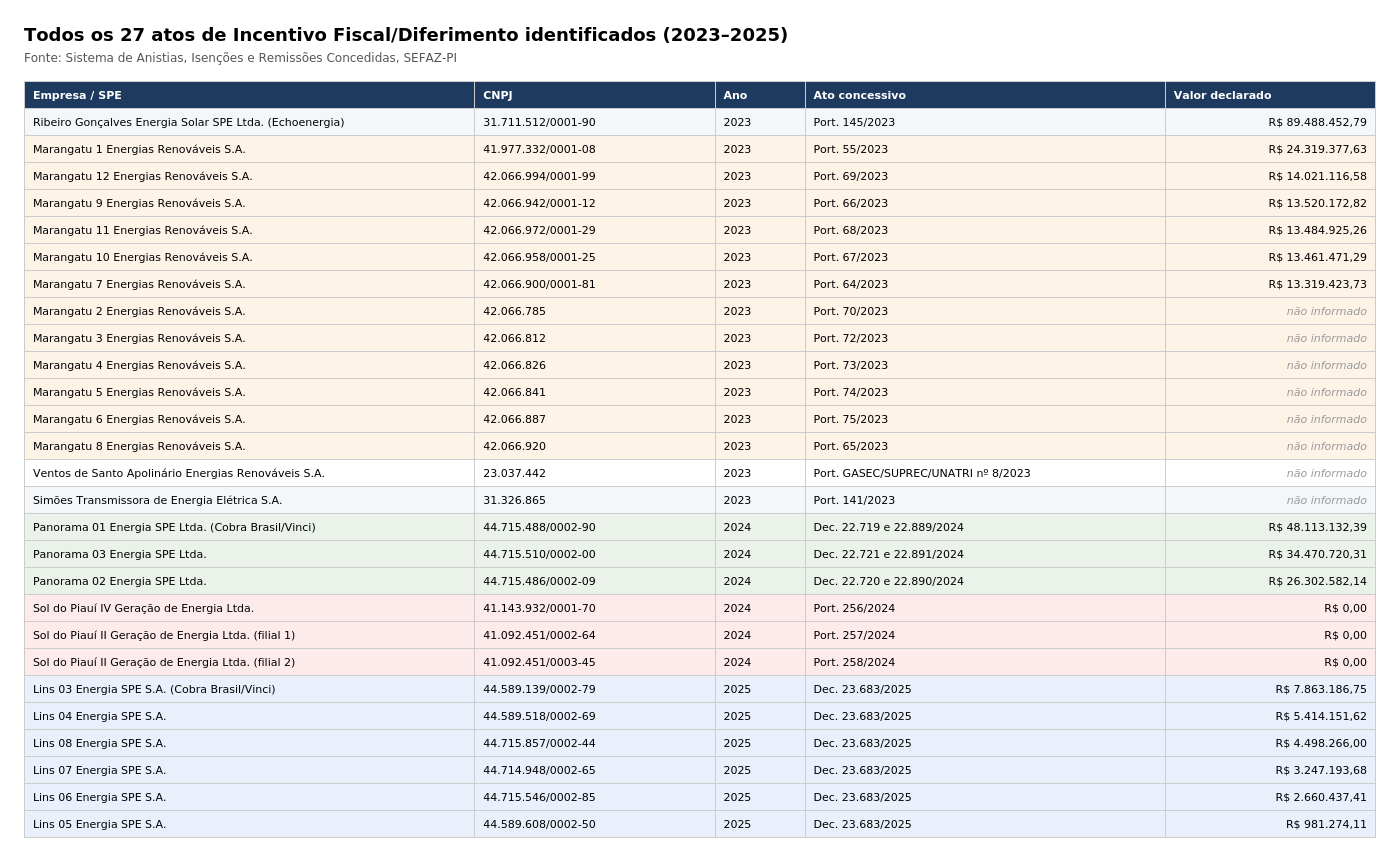

Esta reportagem reconstituiu, a partir do sistema público de Anistias, Isenções e Remissões Concedidas da SEFAZ-PI, todos os atos de Incentivo Fiscal e Diferimento concedidos ao setor de geração e transmissão de energia no Piauí entre 2023 e 2025. Ficaram de fora os benefícios de outra natureza que aparecem misturados no mesmo sistema, como os créditos de incentivo à cultura, ao esporte e ao turismo que a Equatorial Piauí Distribuidora também recebe todos os anos: o recorte de dados aqui é o do benefício que abate o imposto sobre a própria geração de energia, concedido a usinas solares, eólicas e de transmissão.

São 27 atos, 26 empresas, três anos consecutivos de portarias e decretos, e um padrão que se repete com uma regularidade quase administrativa. Essa é a ponta generosa do sistema. A outra ponta, que esta reportagem também acompanha, é a cobrança do mesmo imposto sobre quem gera energia em escala doméstica, uma cobrança que o estado, ao contrário do que fez com as usinas, levou até o STF para manter em vigor.

O Complexo Marangatu e a estatal chinesa

Em despacho de duas linhas publicado no Diário Oficial em março de 2023, não há adjetivos. A Portaria SEFAZ-PI/UNATRI/GETRI/COREG nº 55 credenciou a Marangatu 1 Energias Renováveis S.A. para operar com diferimento de ICMS na aquisição de máquinas, equipamentos e materiais destinados à geração e transmissão de energia solar. Não diz quanto. Não diz até quando. E não diz, sobretudo, que aquela mesma sigla COREG publicaria, no mesmo mês, outras onze portarias quase idênticas, beneficiando outras tantas empresas batizadas com o mesmo sobrenome, todas ligadas à mesma estatal chinesa que hoje opera, sob o sol de Brasileira, município de cerca de 8 mil habitantes, um parque solar do tamanho de mais de mil campos de futebol.

O Complexo Marangatu ocupa mais de mil hectares no município de Brasileira, no centro-norte do Piauí, e tem capacidade instalada de 446 megawatts-pico. Setenta por cento do empreendimento pertence à SPIC Brasil, subsidiária da State Power Investment Corporation of China, uma das cinco maiores estatais de energia do governo chinês e, segundo a própria companhia, a maior geradora solar do mundo, com 71 gigawatts de capacidade espalhados por 47 países. Os 30% restantes são da Recurrent Energy, subsidiária da Canadian Solar, fabricante listada na bolsa americana Nasdaq.

Para operar, o Complexo Marangatu não usa uma única razão social. Usa doze. Marangatu 1, Marangatu 2, e assim por diante até Marangatu 12, cada uma com CNPJ próprio, cada uma destinatária de uma portaria de diferimento de ICMS assinada separadamente pela mesma unidade da SEFAZ-PI ao longo de 2023. A fragmentação em Sociedades de Propósito Específico é prática corrente no setor elétrico e tem justificativa de engenharia financeira, mas tem também um efeito colateral conveniente para quem acompanha de fora: torna quase impossível, para o cidadão comum, somar de cabeça quanto um único grupo econômico recebeu do Tesouro estadual.

Esta reportagem fez essa soma. Das doze Marangatu, todas aparecem no sistema da SEFAZ-PI com valor de renúncia fiscal declarado. As seis primeiras — Marangatu 1, 7, 9, 10, 11 e 12 — somam R$ 92,1 milhões. As outras seis, numeradas 2, 3, 4, 5, 6 e 8, somam mais R$ 73,1 milhões. Juntas, as doze SPEs do complexo acumulam R$ 165,2 milhões em diferimento de ICMS.

Em 7 de junho de 2024, o governador Rafael Fonteles esteve em Brasileira para a inauguração oficial do complexo. Segundo a assessoria do próprio governo, Fonteles declarou que o parque, somadas as duas etapas do projeto, passaria dos 700 megawatts-pico, e que a etapa então inaugurada, de 446 MWp, teria capacidade para abastecer cerca de 550 mil residências por ano. O governador atribuiu ao empreendimento mais de dois mil empregos diretos e indiretos, 80% deles ocupados por mão de obra local, e usou a cerimônia para anunciar a estratégia de atrair, a partir da energia solar, uma futura cadeia de hidrogênio verde, amônia e siderurgia de baixo carbono para o estado.

A CEO da SPIC Brasil, Adriana Waltrick, presente no evento ao lado da cônsul-geral da China em Recife, Lan Heping, pontuou que o Marangatu marcava a entrada da estatal chinesa no segmento solar do país — a SPIC já operava hidrelétricas e eólicas no Brasil, e o complexo piauiense era seu primeiro passo fotovoltaico. Junto com o projeto Panati, Marangatu chegaria a 738 megawatts e R$ 2 bilhões de investimento.

O que nenhum dos discursos daquele dia mencionou é que, mais de um ano antes, a mesma Secretaria da Fazenda já havia formalizado, em portarias publicadas em março de 2023, o diferimento fiscal das doze empresas do mesmo complexo. E a menção a “duas etapas” somando mais de 700 MWp também sugere que a Marangatu ainda deve produzir uma segunda rodada de SPEs e, presumivelmente, de portarias de diferimento, que esta reportagem não localizou nos registros disponíveis até o momento.

Ribeiro Gonçalves e os dois lados da Equatorial

A outra protagonista de 2023 é uma SPE com nome de lugar e dono conhecido. A Ribeiro Gonçalves Energia Solar S.A., controlada pela Echoenergia Crescimento S.A., que por sua vez pertence inteiramente ao Grupo Equatorial, recebeu em maio de 2023 o maior diferimento individual identificado nesta reportagem: R$ 89,5 milhões, com vigência até maio de 2025, através da Portaria SEFAZ-PI/UNATRI/GETRI/COREG nº 145.

O complexo solar que essa portaria viabiliza tem 460 mil painéis instalados em mais de 370 hectares no município de Ribeiro Gonçalves, capacidade de 283 megawatts-pico e, segundo relatório da Echoenergia Crescimento, gerou 319,6 gigawatts-hora em 2025. A plataforma solar da companhia, somando Ribeiro Gonçalves e Barreiras I, gerou 882,3 GWh no mesmo ano. É a mesma Equatorial que, através de sua distribuidora no estado, fatura a conta de luz de 1,57 milhão de unidades consumidoras piauienses.

Das 15 portarias assinadas pela SEFAZ-PI em 2023, duas não foram destinadas a nenhuma Marangatu. A Portaria SEFAZ-PI/GASEC/SUPREC/UNATRI nº 8/2023 concedeu diferimento de ICMS à Ventos de Santo Apolinário Energias Renováveis S.A., empresa do setor eólico inscrita sob o CNPJ 23.037.442. A Portaria nº 141/2023 fez o mesmo pela Simões Transmissora de Energia Elétrica S.A., CNPJ 31.326.865/0001-76, dedicada não à geração, mas à transmissão da energia já gerada. Nenhuma das duas aparece, até a publicação desta reportagem, em nenhuma lista pública de beneficiários do setor elétrico no Piauí — embora ambas tenham valor de renúncia fiscal declarado no sistema: R$ 1,4 milhões no caso da Simões Transmissora e R$ 1.143,75 no caso da Ventos de Santo Apolinário, o menor diferimento identificado em todo o levantamento.

O capital espanhol

Em 2024, o padrão de fragmentação se repete, mas a origem do capital muda de continente. Seis decretos assinados em sequência numérica direta, do 22.719 ao 22.721 e do 22.889 ao 22.891, concederam diferimento de ICMS a três SPEs da família Panorama Energia. As três pertencem ao Grupo Cobra Brasil, subsidiária da espanhola Cobra Instalaciones y Servicios S.A., que por sua vez integra o Grupo Vinci, conglomerado franco-espanhol presente em mais de 120 países, com receita anual superior a 65 bilhões de euros.

O parque por trás das Panorama é o mesmo que a comunicação do governo já celebrava em outubro de 2023, quando as obras tinham apenas começado. Naquele mês, o governador Rafael Fonteles recebeu em audiência o CEO do Cobra Brasil, Jaime Llopis, que apresentou o andamento do canteiro em Ribeiro Gonçalves, então com 100 trabalhadores mobilizados. Segundo o governo, a obra geraria mais de 1.200 empregos no auge da construção e, uma vez pronta, produziria 393 megawatts, capacidade superior à da usina hidrelétrica de Boa Esperança, símbolo da eletrificação do Piauí na década de 1970. O diretor de operações do grupo, José Carlos Hernandez, previu início de operação para novembro de 2024. O investimento total anunciado pelo Cobra Brasil, somando esse parque em Ribeiro Gonçalves e o parque gêmeo que o grupo já projetava para Cristino Castro, foi de R$ 4 bilhões.

Juntas, as três Panorama somam R$ 108,9 milhões em diferimento fiscal. O detalhe que separa esse caso dos demais é o prazo: a vigência dos decretos vai até 31 de dezembro de 2032. Quem assinou o benefício foi o governo Fonteles, mas quem vai precisar honrá-lo, ano após ano, até o início da década de 2030, serão os governos que vierem depois dele. Em fevereiro daquele mesmo ano, o secretário da Fazenda do Piauí, Emilio Junior, recebeu em audiência o diretor-geral do Cobra Brasil no estado, Jaime Llopis, para tratar da expansão dos projetos da empresa no território piauiense. Os decretos de diferimento das usinas já existentes do grupo seriam formalizados meses depois, ainda em 2024.

Em 2025, o Grupo Cobra Brasil volta a aparecer nos registros da SEFAZ-PI, desta vez sob a marca Lins, em referência ao parque solar de 600 megawatts que a empresa constrói em Cristino Castro, o parque gêmeo de Ribeiro Gonçalves dentro do mesmo investimento de R$ 4 bilhões que o grupo já havia anunciado em 2023. Um único decreto, o 23.683/2025, abriu diferimento de ICMS para seis novas SPEs, numeradas de Lins 03 a Lins 08. Juntas, somam R$ 24,7 milhões, valor que deve crescer à medida que as usinas entram em operação plena e passam a comercializar energia em maior volume.

As seis empresas têm endereço de matriz na Rua Marechal Câmara, número 160, sala 1735, no centro do Rio de Janeiro. As filiais que efetivamente operam no Piauí estão registradas na Rodovia PI-252, em Cristino Castro. Os diretores que assinam pelas SPEs Lins, Alfonso Brunner Beamud, Antonio Plano Campo, Jaime Llopis Juesas e José Carlos Herranz Yagüe, são os mesmos executivos espanhóis que já apareciam, um ano antes, nos registros das SPEs Panorama. Todos com domicílio profissional declarado no Rio de Janeiro, a mais de 2.700 quilômetros de distância das usinas que assinam diferir o imposto.

O diferimento que declara custar zero

O mesmo ano registra outro tipo de lacuna, mais difícil de explicar do que a simples ausência de dado. Três portarias concedidas à Sol do Piauí, duas SPEs distintas operando sob CNPJs diferentes, declaram explicitamente valor de renúncia fiscal igual a zero. Não é a ausência de informação observada nas Marangatu sem valor: é um valor declarado, e esse valor é R$ 0,00.

É possível que essa cifra reflita o fato de que, no momento da assinatura das portarias, em 29 de outubro de 2024, essas usinas ainda não tivessem entrado em operação comercial, e portanto não houvesse ainda fato gerador de ICMS a diferir. Esta reportagem não conseguiu confirmar essa hipótese com fontes públicas independentes. As SPEs Sol do Piauí IV Geração de Energia e Sol do Piauí II Geração de Energia, alvo dessas portarias, não devem ser confundidas com a usina homônima operada pela Auren Energia em Curral Novo do Piauí, que entrou em operação comercial em janeiro de 2024 e não integra os atos aqui analisados.

Se confirmada a inatividade das usinas na data da portaria, o valor zero teria explicação técnica. Mesmo assim, a Lei de Responsabilidade Fiscal exige que a estimativa de impacto orçamentário futuro da renúncia seja registrada, não apenas o valor corrente no momento da concessão do benefício — e é essa estimativa futura, não o valor imediato, que o sistema público consultado por esta reportagem não exibe. Um ato concessivo de diferimento que afirma, por escrito, não custar nada ao Tesouro estadual, sem projetar o custo que a renúncia representará quando a usina entrar em operação, contraria o espírito do artigo 14 da lei.

Diferir o pagamento de um imposto e ao mesmo tempo declarar que isso não representa renúncia alguma é, na melhor das hipóteses, uma simplificação contábil que a legislação não autoriza. Na pior, é uma forma de conceder benefício sem deixar rastro do seu custo futuro.

A guerra contra o pequeno gerador

Enquanto a Secretaria da Fazenda assinava esses diferimentos, o mesmo ICMS era usado, do outro lado do medidor, em sentido exatamente inverso. A partir de 2024, a Equatorial Piauí, concessionária obrigada por lei a repassar o ICMS estadual na fatura e parte do mesmo Grupo Equatorial que controla a Echoenergia em Ribeiro Gonçalves, passou a cobrar o imposto sobre a energia solar compensada por clientes que haviam contratado sistemas fotovoltaicos a partir de janeiro de 2023. A cobrança incidia sobre o excedente que o próprio consumidor injeta na rede e recupera depois em forma de créditos, mecanismo de compensação criado pela Lei federal nº 14.300/2022. É essa mesma fatura, recebida por 1,57 milhão de unidades consumidoras no Piauí, que passou a trazer o novo lançamento.

A reação veio do Partido Progressistas e da Associação Piauiense das Empresas de Energia Solar, representados pela advogada e ex-deputada federal Margarete Coelho e pelo advogado Frederico de Freitas Mendes, que ajuizaram Ação Direta de Inconstitucionalidade contestando a interpretação que a SEFAZ-PI dava à Lei estadual nº 4.257/1989. Em outubro de 2025, o Tribunal Pleno do TJ-PI, por unanimidade, concedeu liminar suspendendo a cobrança: para a Corte, o excedente injetado na rede funciona como um empréstimo gratuito devolvido depois em créditos, sem configurar operação mercantil e, portanto, sem fato gerador de ICMS.

O estado e a Equatorial não pararam de cobrar. Em 9 de dezembro de 2025, o desembargador Sebastião Ribeiro Martins constatou o descumprimento da liminar de outubro, determinou a suspensão imediata e integral da cobrança sob pena de multa diária e responsabilização pessoal dos gestores, e rejeitou o argumento de que se trataria, na verdade, de uma tarifa pelo uso da rede de distribuição. A Equatorial, em nota, afirmou que atua apenas como arrecadadora do tributo e que repassa os valores ao estado. Foi essa decisão de 9 de dezembro que o governo do Piauí levou ao STF. O caso foi distribuído ao ministro Edson Fachin, presidente da Corte, que ouviu a Procuradoria-Geral da República antes da decisão de Moraes.

Depois da decisão, a Sefaz-PI publicou nota afirmando que não cobra ICMS sobre a geração de energia solar, apenas sobre os encargos de transmissão e distribuição usados para compensar o excedente injetado, e chamou de fake news qualquer entendimento contrário. Em sua resposta a esta reportagem, a secretaria manteve a mesma posição: afirmou que a cobrança recai apenas sobre “os encargos previstos na legislação federal que disciplina a geração distribuída”. O presidente da Apisolar, Marco Melo, rebateu que o recurso do estado ao Supremo se apoiou inteiramente em argumentos fiscais, sem que o mérito jurídico da disputa, se existe ou não fato gerador na energia compensada, tivesse sido enfrentado. O que o estado chamou de “encargo” é precisamente o que o TJ-PI chamou de fato gerador inexistente: a mesma cobrança, descrita com palavras diferentes.

O caso não terminou em janeiro. Em 9 de junho de 2026, a Comissão de Constituição e Justiça da Assembleia Legislativa do Piauí aprovou, por unanimidade e com relatoria do deputado Aldo Gil, um indicativo de projeto de lei do deputado Gustavo Neiva isentando do ICMS a energia compensada por geração distribuída e proibindo a cobrança retroativa. Três dias antes do fechamento desta reportagem, o procurador-geral do estado, Pierot Junior, defendeu publicamente a manutenção da cobrança: “O ICMS da energia solar é uma arrecadação, é uma receita do Estado do Piauí, que é revertida em serviços de educação, segurança e saúde.” Segundo ele, a decisão final sobre isentar ou não os pequenos geradores é “de cunho político-administrativo” do governador, que avaliará “se é conveniente do ponto de vista orçamentário”.

O contraste que fecha a conta

O contraste, posto lado a lado, é direto. As SPEs Panorama, controladas por um grupo espanhol, têm o pagamento do ICMS sobre suas usinas diferido até 2032, sem que nenhum órgão do estado tenha levado o caso a tribunal alguma vez. Uma família que instalou painéis solares no teto de uma casa em Teresina teve a suspensão da cobrança do mesmo imposto revertida por decisão monocrática em menos de seis semanas, depois de o estado argumentar perante o Supremo Tribunal Federal que não podia abrir mão da receita.

Volto à conta que abre esta reportagem, a dos diferimentos. Somados os 27 atos de Incentivo Fiscal e Diferimento registrados no sistema da SEFAZ-PI entre 2023 e 2025 — todos com valor declarado, três deles explicitamente zerados —, o total chega a R$ 389.700.453,32. É um número fechado: não há, nesse recorte, nenhum ato sem valor informado.

O pano de fundo desse acúmulo de diferimentos é um estado que, em suas próprias projeções fiscais, prevê déficits primários sucessivos e dívida crescente para os próximos anos. Não é o objeto desta reportagem reconciliar o tamanho exato dessa pressão fiscal com o tamanho exato da renúncia ao setor elétrico, mas os dois números convivem no mesmo orçamento, assinados pelo mesmo governo, no mesmo período.

O que o estado não respondeu

A Investigação encaminhou questionamentos à SEFAZ-PI, à Controladoria-Geral do Estado, ao Grupo Equatorial, ao Grupo Cobra Brasil e à SPIC Brasil. Quatro não responderam até o fechamento desta reportagem: a Controladoria-Geral do Estado, o Grupo Equatorial, o Grupo Cobra Brasil e a SPIC Brasil. Apenas a Secretaria da Fazenda se manifestou, por mensagem enviada às 10h24 do dia 1º de julho de 2026.

Em sua resposta, a Sefaz-PI afirmou que o diferimento do ICMS é concedido “com base na política estadual de incentivo ao desenvolvimento econômico e à produção industrial, observados os requisitos e a legislação aplicável”. Sobre a cobrança do imposto na geração distribuída residencial, repetiu a tese já apresentada publicamente. Quanto às perguntas sobre o comportamento da Procuradoria-Geral do Estado, que protocolou o recurso no STF e cujo procurador-geral defendeu publicamente a manutenção da cobrança três dias antes do fechamento desta reportagem, a Sefaz-PI não quis responder: “Os demais questionamentos dizem respeito à atuação e às manifestações da Procuradoria-Geral do Estado. Por essa razão, sugerimos que a demanda seja encaminhada diretamente à PGE-PI.”

A nota da Sefaz-PI não responde, portanto, às perguntas que esta reportagem fez sobre os diferimentos. Por que a Ventos de Santo Apolinário e a Simões Transmissora, beneficiárias confirmadas de diferimento fiscal desde 2023, nunca apareceram em nenhuma lista pública anterior. Por que três atos concedidos à Sol do Piauí declaram impacto orçamentário zero para um benefício que, por definição, consiste em não cobrar um imposto que seria devido. Por que um estado que projeta dívida crescente até o fim da década assina, no mesmo período, diferimentos fiscais que se estendem até 2032. E por que o mesmo estado que nunca acionou a Justiça contra uma única SPE de geração levou ao Supremo Tribunal Federal, com urgência e sob o argumento da preservação da receita, a defesa do seu direito de cobrar ICMS de quem instalou painéis solares no próprio teto.

A Sefaz-PI respondeu que age conforme a legislação. A Controladoria-Geral do Estado, que seria o órgão responsável por fiscalizar se o interesse público foi observado na concessão desses benefícios, não respondeu.

Agora o governo do Piauí precisa responder o motivo de que um estado que projeta dívida crescente até o fim da década assina, no mesmo período, diferimentos fiscais que se estendem até 2032. E por que o mesmo estado que nunca acionou a Justiça contra uma única SPE de geração levou ao Supremo Tribunal Federal, com urgência e sob o argumento da preservação da receita, a defesa do seu direito de cobrar ICMS de quem instalou painéis solares no próprio teto.

Em algum arquivo da Secretaria da Fazenda, talvez exista a resposta para cada uma dessas perguntas, formalizada em algum estudo de impacto orçamentário que a lei exige mas que o sistema público não exibe. Até que esse arquivo apareça, o que existe é o que está nos despachos de duas linhas: um nome de empresa, um número de portaria, e quase R$ 390 milhões que deixaram de entrar no caixa do estado.

| A guest post by

|